Aktuelles

Tipps zum Steuerbonus für Handwerkerleistungen

1.200 Euro sparen bei Renovierungs und Modernisierungsmaßnahmen

Was

wird begünstigt?

Die im Haushalt des Auftraggebers anfallenden Arbeitskosten sowie die Fahrtkosten sind einschließlich der darauf anfallenden Mehrwertsteuer begünstigt. Materialkosten und der Herstellaufwand in der Werkstatt des Handwerkers sind nicht begünstigt. Werden zum Beispiel Fenster ausgetauscht, dann können die in der Werkstatt des Schreiners angefallenen Herstellkosten der neuen Fenster nicht herangezogen werden. Für die Berechnung des Steuerbonus kommen jedoch die Fahrtkosten zur Baustelle und die Arbeitskosten für den Ausbau der alten und den Einbau der neuen Fenster in Betracht.

Anerkannte Beispiele

-- Arbeiten an Innen und Außenwänden

- -- Arbeiten am Dach, an der Fassade, an Garagen

- -- Reparatur oder Austausch von Fenstern und Türen

- -- Streichen/Lackieren von Türen, Fenstern (innen und außen), Wandschränken, Heizkörpern und -rohren

- -- Reparatur oder Austausch von Bodenbelägen (z.B. Teppichboden, Parkett, Fliesen)

- -- Reparatur, Wartung oder Austausch von Heizungsanlagen, Elektro-, Gas- und Wasserinstallationen

- -- Modernisierung oder Austausch der Einbauküche

- -- Modernisierung des Badezimmers

- -- Reparatur und Wartung von Gegenständen im Haushalt (z.B. Waschmaschine, Herd, Fernseher, PC)

- -- Maßnahmen der Gartengestaltung

- -- Pflasterarbeiten auf dem Wohngrundstück

- -- Gebühren für Schornsteinfeger

- -- Reparatur und Wartung von Hausanschlüssen (z.B. Kabel für Strom und Fernsehen)

Wann gibt es den Steuerbonus?

Im Rahmen der jährlichen Einkommensteuererklärung wird die Rechnung zusammen mit dem Zahlungsnachweis vom Kunden des Schreiners bei seinem Finanzamt eingereicht. Der Steuerbonus wird dann mit der festgesetzten Einkommensteuer verrechnet. Der Zahlungszeitpunkt ist dabei für das Jahr der Berücksichtigung maßgebend.

- Formale Voraussetzungen

-

- Damit ein Kunde den Steuerbonus nutzen kann, müssen hinsichtlich der Rechnungsstellung und der Bezahlung

-

--

Handwerkerrechnung mit

ausgewiesener Mehrwertsteuer.

- -- Von Kleinunternehmern ausgestellte Rechnungen, die keine Mehrwertsteuer ausweisen, sind ebenfalls begünstigt.

Kontoauszug, Verrechnungsscheck). Barzahlungen werden für den Steuerbonus nicht berücksichtigt.

- -- Die Arbeitskosten sind mit separatem Betrag auf der Rechnung ausgewiesen. Ein gesonderter Ausweis

- der Mehrwertsteuer ist dabei nicht erforderlich.

- Alle handwerklichen Tätigkeiten für Erhaltungs-, Modernisierungs- oder Renovierungsmaßnahmen,

- die in einem inländischen Haushalt erbracht werden, kommen für den Steuerbonus in Frage. Handwerkliche

- Tätigkeiten im Rahmen einer Neubaumaßnahme sind nicht begünstigt.

- Entscheidend ist, dass die Handwerkerleistung im Haushalt des Auftraggebers erfolgt. Dabei ist es egal ob dieser

- dort als Eigentümer oder Mieter lebt. Bei Ehegatten, die zusammen veranlagt werden und z.B.

- aus beruflichen Gründen zwei Haushalte führen, wird der Steuerbonus nur einmal bis zu einem Höchstbetrag von

- insgesamt 1.200 Euro gewährt. Auch Wohnungseigentümergemeinschaften können Handwerksleistungen für das Gemeinschaftseigentum für den Steuerbonus nutzen. Dabei ist der Anteil des jeweiligen Wohnungseigentümers individuell zu errechnen.

Kein Steuerbonus bei Geltendmachung der Aufwendung als ...

- -- Betriebsausgaben (§ 4 Abs. 2 EStG)

- -- Werbungskosten

(§ 19 EStG)

- -- Sonderausgaben (z.B. § 10 f EStG, Denkmalschutz)

- -- Außergewöhnliche Belastungen (§ 33 EStG)

- --

Geringfügiges

Beschäftigungsverhältnis im Sinne

des

§ 8 Viertes Buch SGB

- Ab 1. Januar 2009

können Wohnungseigentümer,

Eigentümergemeinschaften und Mieter 20 Prozent von maximal

6.000

Euro

aus Rechnungen für Renovierungs-, Erhaltungs– und

Modernisierungsarbeiten als Steuerbonus nutzen (nach neuem §

35a

Abs. 3

EStG).

- Sie haben noch Fragen?

- Wir stehen Ihnen jederzeit mit Rat und Tat zur Verfügung.

- Rufen Sie uns an oder besuchen Sie unseren Betrieb.

Nicht begünstigt

sind auch alle Handwerkerleistungen,

die durch das Programm „Energieeffizientes Bauen und Sanieren

der

KfW-Bankengruppe bereits gefördert worden

sind. Dieser Ausschluss der steuerlichen Förderung gilt sowohl

bei

Inanspruchnahme eines zinsverbilligten Darlehens als auch bei Erhalt

eines Zuschusses.

Wie hoch ist der Steuerbonus?

-- Der Steuerbonus wird nur für die Arbeitskosten und die Fahrtkosten gewährt.

-- Der Steuerbonus für Handwerksleistungen ist additiv zum Steuerbonus für allgemeine sonstige haushaltsnahe Dienstleistungen gem. § 35 a Abs. 2 EStG (z.B. Reinigung der Wohnung, Pflege von Angehörigen). Dieser eigenständige Steuerbonus wird pro Jahr in Höhe von maximal 4.000 Euro (20 Prozent von maximal 20.000 Euro) gewährt.

-- Bei nachträglichen Rechnungskorrekturen (Skonti, Boni) mindert der Teil der nachträglichen Rechnungskorrektur, der auf die Arbeitskosten entfällt, die begünstigten Aufwendungen.

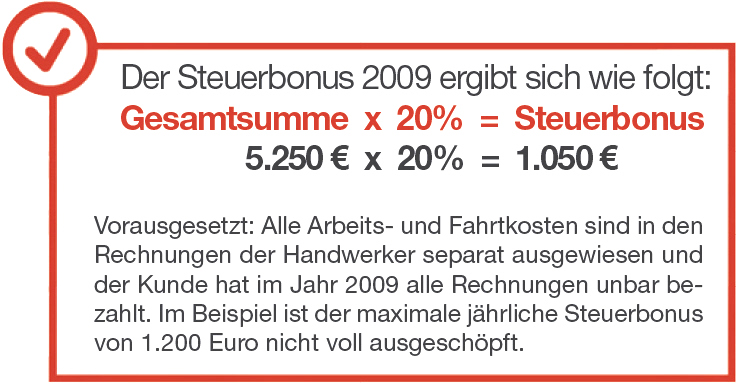

Berechnungsbeispiel

Arbeits-/Fahrtkosten für Einbau Fenster 1.800 €Arbeits-/Fahrtkosten für Austausch Küche 1.000 €

Arbeits-/Fahrtkosten für Dacharbeiten 1.500 €

Wartungs-/Fahrtkosten Heizungsanlage 700 €

Reparatur-/Fahrtkosten Waschmaschine 250 €

Summe 5.250 €